Perspectives pour 2022

- Placements Mackenzie

- 28 janv. 2022

- 5 min de lecture

Les contrecoups de la pandémie : un défi, mais pas insurmontable.

Les conséquences de la pandémie perturbent le cycle des stocks.

Les actions devraient enregistrer de meilleurs résultats que les obligations en raison de la reconstitution des stocks et de la reprise du secteur des services.

Les rendements obligataires devraient augmenter en raison des craintes d’inflation.

Les banquiers centraux font preuve de modération en conciliant reprise et inflation.

La croissance de la Chine devrait soutenir l’économie mondiale.

Alors que le monde continue de faire face à la pandémie de COVID-19, les risques d’éclosion de variants demeurent. Toutefois, nous estimons que cette fois-ci le monde est mieux outillé pour faire face à l’apparition de foyers, notamment grâce à des vaccins efficaces et fortement adaptables, l’adoption croissante des vaccins et leur approbation pour les enfants, les vaccins de rappel et une gamme plus vaste de produits thérapeutiques. La poursuite du déploiement de ces mesures au-delà du monde développé, dans les pays en développement, demeure essentielle – il est de plus en plus évident que la COVID ne connaît pas de frontières.

Nous sommes d’avis que chaque éclosion de variant successive aura un impact de moins en moins important sur les marchés boursiers. La crainte de l’inconnu a aujourd’hui nettement diminué. Les marchés devront réévaluer les attentes et le moment de la réouverture en fonction de la gravité de l’impact du variant. Cependant, si l’économie trébuche, nous savons ce que les autorités budgétaires et monétaires sont prêtes à faire.

Si un retour à la normale attise les craintes des investisseurs quant à un resserrement des conditions financières et une hausse de l’inflation, tout revers au niveau de la COVID supprime le renforcement de risque financier et devrait atténuer les craintes d’inflation, sans nécessairement les éliminer. Les variants de la COVID et les restrictions gouvernementales pouvant en résulter pèseront sur l’activité économique, mais ce poids et la réaction des marchés devraient être moins importants et plus sélectifs.

Alors que les risques vont et reviennent, les marchés des capitaux connaîtront comme d’habitude des fluctuations, surtout compte tenu d’évaluations parfois étirées. Alors que le monde s’adapte à vivre avec la COVID, l’évolution des marchés boursiers sera à notre avis dictée par les données fondamentales, comme les bénéfices, l’inflation, les taux d’intérêt et l’humeur, plutôt que strictement le nombre de cas et le R0, comme ce fût le cas par le passé.

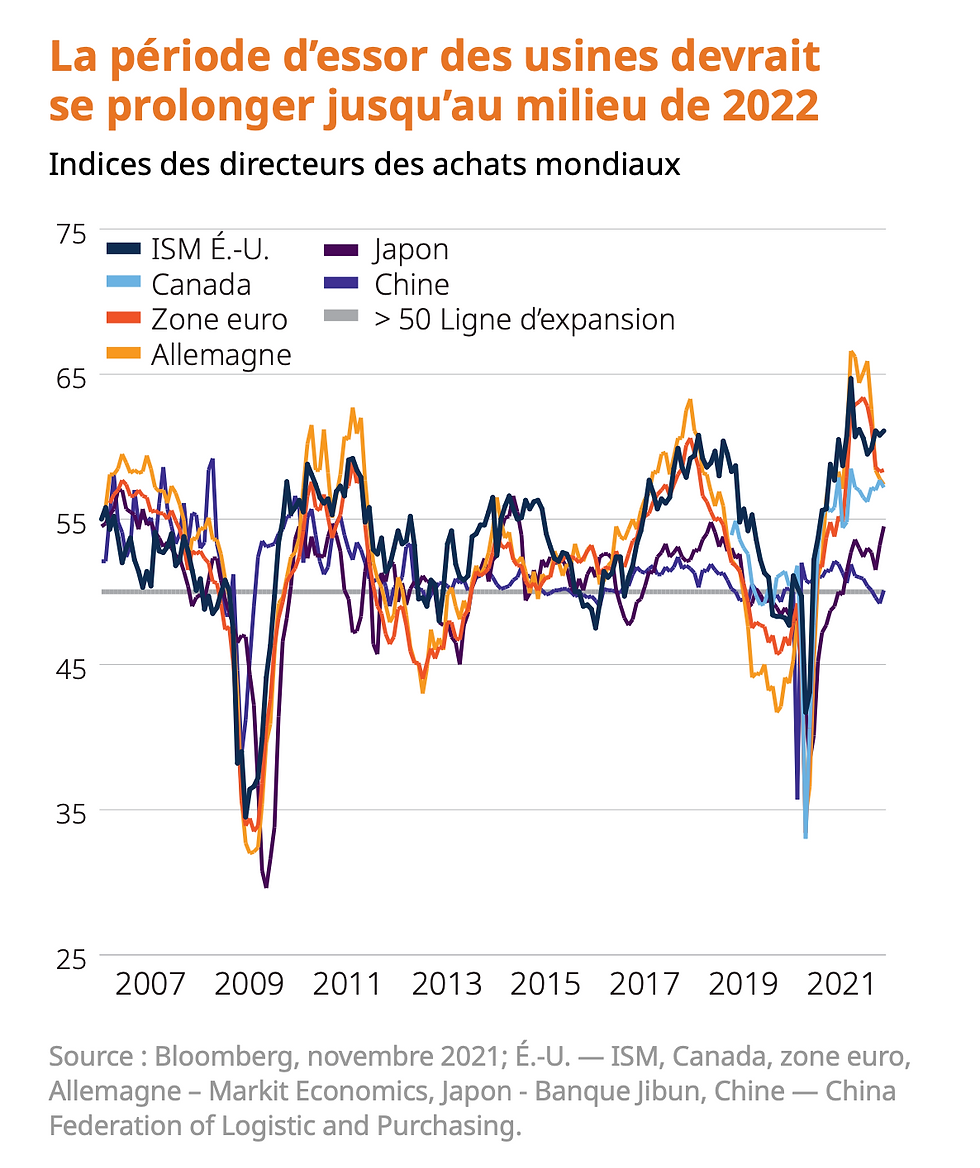

La pandémie a engendré un bouleversement de la plupart des systèmes économiques mondiaux, ce qui entraîne des distorsions dans le cycle économique. Ce qui prendra plus d’importance pour les investisseurs en 2022 et au-delà, ce sera la réaction des marchés boursiers à ces contrecoups. La collision entre une demande excessive et une offre restreinte a déclenché une énorme vague de reconstitution des stocks. Le moment et le dénouement des déséquilibres entre l’offre et la demande sont difficiles à prévoir, mais leur évolution devrait s’avérer typique d’un cycle de stocks qui comportent trois étapes : demande excédentaire (augmentation de la production, cycle ascendant des stocks), rattrapage de la demande par l’offre (sommets du cycle des stocks), et dépassement de la demande par l’offre (creux du cycle des stocks).

Jusqu’au milieu de 2022, nous prévoyons une activité de production élevée, tandis que les fabricants s’empressent de répondre à la demande en hausse. À cette étape, les actions enregistrent de bons résultats, grâce à l’environnement de forte production et de ventes robustes, tandis que les marchés obligataires se préoccupent de l’inflation, ce qui fait grimper les rendements.

Du milieu à la fin de 2022, ou plus tard, la production devrait rester élevée, tandis que les indices des directeurs des achats PMI* ralentissent et que les ventes perdent de l’élan. À cette étape, les actions pourraient commencer à tenir compte d’un ralentissement futur.

Au début de 2023, nous prévoyons un dépassement du cycle des stocks. Les énormes signaux de prix et les difficultés d’approvisionnement actuelles finissent par faire en sorte que les entreprises commandent ou produisent trop, ce qui se traduit par des stocks complets. Entre-temps, la demande refoulée des consommateurs et l’épargne excédentaire ont fait leur temps. Les mesures de relance budgétaire et monétaire (malgré des dépenses budgétaires toujours importantes) s’amenuisent par rapport à la réponse massive à la pandémie de 2020-2021.

L’étape de dépassement entraîne généralement un ralentissement, et cela pourrait éventuellement se produire. Cependant, pour notre horizon de prévision, nous pensons que le contexte économique élargi est suffisamment dynamique — avec la résurgence du côté des services de l’économie — non seulement pour éviter une récession, mais aussi pour offrir une croissance raisonnable.

L’hypothèse clé de ce scénario est que les banques centrales procèdent avec modération, de sorte que les conditions financières ne se resserrent pas au point de provoquer une récession.

De plus, le cycle économique de la Chine n’est pas synchronisé avec celui du reste du monde. Nous pensons que l’économie de la Chine sortira de son ralentissement économique actuel vers le milieu ou la fin de 2022, ce qui fournira un lest opportun à l’économie mondiale et aux marchés boursiers.

Les actions devraient rester robustes, tandis que les rendements obligataires en hausse pèsent.

Nous pensons que les marchés boursiers devraient rester robustes, mais avec des gains beaucoup plus faibles jusqu’au premier semestre de 2022. Cette période correspondrait à la hausse des rendements obligataires.

Les marchés boursiers pourraient commencer à tenir compte d’un ralentissement futur entre le milieu et la fin de l’année prochaine. Nous pensons que cette estimation est prudente. Le cas échéant, nous croyons que les perturbations liées à la pandémie pourraient accroître la période de reconstitution des stocks et prolonger ainsi le cycle.

Au cours de la dernière décennie, les marchés boursiers ont connu des ralentissements coïncidant avec les creux du cycle des stocks en 2012, 2015 et 2019. Ces périodes se caractérisaient généralement par une volatilité accrue et des tendances de négociation latérales. Les évaluations ont absorbé une grande partie du ralentissement des bénéfices, attendant patiemment que les bénéfices reprennent leur tendance à la hausse.

Notre point de vue macroéconomique : À moyen terme, nos perspectives relatives à l’environnement sont positives, mais certains risques nous rendent suffisamment prudents pour justifier une position neutre.

Une erreur de politique de la part des banquiers centraux constitue un risque, alors que les banques commencent à retirer leurs politiques accommodantes. Les évaluations des actions sont en général élevées, le Canada et les marchés émergents faisant exception. La hausse des coûts est également défavorable pour les bénéfices des entreprises en 2022.

Toutefois, de nombreux points positifs sont toujours présents. La politique monétaire ne fait que commencer à se resserrer. De nouvelles dépenses budgétaires sont attendues, même si

la contribution globale du secteur public à la croissance du PIB devrait diminuer. Libérées de la pandémie, les entreprises et les ménages prennent cette place. Les ménages ont accumulé des économies, voient leurs salaires augmenter et bénéficient d’effets de richesse positifs. Les entreprises disposent de liquidités importantes ; le resserrement du marché du travail et la hausse des coûts devraient servir d’éléments déclencheurs aux dépenses d’investissement qui peuvent entraîner des gains de productivité.

Notre scénario de base prévoit des pressions à la hausse sur les rendements obligataires. Les gains des actions, qui se stabilisent jusqu’en 2022, s’accompagnent de volatilité, car les craintes de récession et de stagflation se multiplient, mais ne se matérialisent pas. Cet environnement peut présenter des occasions tactiques à court terme, mais la meilleure approche, comme toujours, consiste à diversifier parmi les catégories d’actifs et à adopter un horizon temporel à long terme pour affronter toute turbulence à court terme.

Commentaires